หนี้บ้าน สิ่งที่ยากจะรับมือ

ทุกวันนี้ หลายคนเผชิญกับปัญหาทางการเงินที่ท้าทาย โดยเฉพาะอย่างยิ่งในสถานการณ์เศรษฐกิจที่ไม่แน่นอน เช่น การระบาดของโรคโควิด-19 สงครามการค้า หรือความผันผวนของราคาน้ำมัน ปัญหานี้ไม่เพียงส่งผลกระทบต่อชีวิตประจำวันของผู้คนเท่านั้น แต่ยังทำให้ภาระหนี้สิน โดยเฉพาะหนี้บ้าน กลายเป็นสิ่งที่ยากจะรับมือ การผ่อนชำระหนี้สินตามกำหนดเวลาที่เคยเป็นเรื่องง่ายอาจกลายเป็นภาระที่หนักหน่วงอย่างมาก

ผลกระทบที่ตามมาจากการที่ไม่สามารถผ่อนชำระหนี้บ้านตามกำหนดได้ อาจมีทั้งผลกระทบต่อความมั่นคงทางการเงินและจิตใจของผู้ที่เป็นหนี้ นอกจากความเครียดและความกังวลที่ต้องเผชิญ ยังอาจส่งผลให้ต้องเสี่ยงกับการสูญเสียบ้านหรือทรัพย์สินที่ใช้เป็นหลักประกัน รวมถึงการถูกขึ้นบัญชีดำในเครดิตบูโร ทำให้มีปัญหาในการขอกู้เงินในอนาคต

สาเหตุหลักที่ทำให้หลายคนไม่สามารถผ่อนชำระหนี้บ้านตามกำหนดเวลามาจากการลดลงของรายได้ เนื่องจากภาวะเศรษฐกิจที่ย่ำแย่ บางคนอาจตกงาน ลดชั่วโมงทำงาน หรือมีรายได้ลดลงจากการทำธุรกิจที่ขาดทุน สถานการณ์นี้ไม่ได้เกิดจากความผิดพลาดของผู้ที่เป็นหนี้โดยตรง แต่เป็นผลมาจากปัจจัยภายนอกที่ไม่สามารถควบคุมได้

การเจรจาที่ดี ไม่ได้แปลว่าจะได้ทุกสิ่งที่ต้องการ แต่คือทางออกที่ทำให้ทุกฝ่ายได้ในสิ่งที่ต้องการ

เมื่อเผชิญกับสถานการณ์เช่นนี้ การเจรจากับธนาคารเพื่อขอปรับโครงสร้างหนี้หรือยืดระยะเวลาการชำระหนี้เป็นสิ่งที่จำเป็น โดยมีขั้นตอนที่คุณสามารถทำได้เพื่อให้การเจรจานี้ประสบความสำเร็จ

1. การเตรียมตัว

• รวบรวมข้อมูลเกี่ยวกับสถานการณ์ทางการเงินของคุณ เช่น รายได้ ค่าใช้จ่าย หนี้สินอื่น ๆ และเอกสารที่แสดงถึงการลดลงของรายได้จากการทำงานหรือธุรกิจ

• ศึกษาข้อมูลเกี่ยวกับเงื่อนไขและนโยบายของธนาคารในการปรับโครงสร้างหนี้ เพื่อที่จะได้รู้ว่าธนาคารมีตัวเลือกใดบ้างที่สามารถช่วยเหลือคุณได้

• เตรียมแผนการชำระหนี้ที่เป็นไปได้ตามสภาพการเงินของคุณ เช่น การลดจำนวนเงินที่ต้องชำระต่อเดือน การยืดระยะเวลาการชำระหนี้ หรือการลดดอกเบี้ย

2. การตั้งเป้าหมายที่ชัดเจน

• กำหนดเป้าหมายในการเจรจาว่าคุณต้องการอะไร เช่น การยืดระยะเวลาการชำระหนี้ การลดดอกเบี้ย หรือการเลื่อนกำหนดชำระหนี้บางงวด

• พิจารณาเงื่อนไขที่คุณสามารถยอมรับได้ เช่น การเพิ่มจำนวนเงินที่ต้องชำระในอนาคตเมื่อสถานการณ์ทางการเงินดีขึ้น

3. การสร้างความสัมพันธ์กับเจ้าหน้าที่ธนาคาร

• การเจรจากับธนาคารเป็นการสร้างความเข้าใจและความไว้วางใจระหว่างกัน พยายามสร้างความสัมพันธ์ที่ดีกับเจ้าหน้าที่ธนาคารด้วยการแสดงความจริงใจและเปิดใจพูดคุยเกี่ยวกับปัญหาของคุณ

• แสดงให้เห็นถึงความตั้งใจที่จะชำระหนี้และความรับผิดชอบต่อสถานการณ์ที่เกิดขึ้น

คำพูดที่สุภาพและความตั้งใจจริง เป็นเครื่องมือที่ทรงพลังที่สุดในการเจรจา

4. การนำเสนอข้อเสนอแบบ Win-Win

• เสนอทางเลือกที่ทำให้ทั้งคุณและธนาคารได้รับประโยชน์ เช่น การยืดระยะเวลาชำระหนี้ที่ทำให้คุณสามารถชำระเงินต่อเดือนได้ในจำนวนที่น้อยลง แต่ยังคงสร้างรายได้ให้กับธนาคาร

• ขอคำปรึกษาจากธนาคารเพื่อหาทางออกที่ดีที่สุด ซึ่งอาจเป็นการผ่อนผันดอกเบี้ยชั่วคราว การปรับโครงสร้างหนี้ หรือการเจรจาเงื่อนไขใหม่ที่ช่วยให้คุณสามารถชำระหนี้ได้ตามความสามารถ

5. การควบคุมอารมณ์

• การเจรจาอาจมีความตึงเครียดหรือมีการปฏิเสธในขั้นตอนแรก คุณต้องควบคุมอารมณ์และไม่ให้ความกดดันส่งผลต่อการตัดสินใจ

• หากเกิดความไม่เข้าใจหรือมีความเห็นไม่ตรงกัน พยายามประนีประนอมและหาทางออกที่ทั้งสองฝ่ายพอใจ

6. การรู้จังหวะและเวลาในการเจรจา

• เลือกเวลาที่เหมาะสมในการเจรจา เช่น เมื่อธนาคารมีโครงการหรือมาตรการช่วยเหลือลูกหนี้ในภาวะเศรษฐกิจที่ยากลำบาก

• หากไม่สำเร็จในครั้งแรก อย่าเพิ่งท้อแท้ ควรลองเจรจาใหม่ในภายหลังเมื่อสถานการณ์เปลี่ยนแปลงไปในทางที่ดีขึ้น

ผู้ที่สามารถเจรจาอย่างฉลาด คือผู้ที่สามารถเข้าใจความต้องการของผู้อื่น ก่อนที่จะยืนยันความต้องการของตนเอง

ทางเลือกในการเจรจา

ในประเทศไทย ธนาคารมักมีมาตรการช่วยเหลือผู้ที่ประสบปัญหาทางการเงินในภาวะเศรษฐกิจที่ยากลำบาก เช่น การปรับโครงสร้างหนี้ การลดดอกเบี้ย หรือการยืดระยะเวลาชำระหนี้ การเจรจากับธนาคารในเรื่องนี้ควรเน้นที่การสื่อสารอย่างเปิดเผยและจริงใจ แสดงให้เห็นถึงความตั้งใจในการชำระหนี้และความรับผิดชอบต่อสถานการณ์ที่เกิดขึ้น การเสนอแผนการชำระหนี้ที่เป็นไปได้ตามสภาพการเงินของคุณจะช่วยให้ธนาคารเข้าใจและยินยอมให้ความช่วยเหลือมากขึ้น

หนึ่งในข้อดีของการปรับโครงสร้างหนี้คือ

การที่คุณยังสามารถชำระหนี้ได้ตามความสามารถ โดยไม่ถูกดำเนินการทางกฎหมายหรือเสียเครดิตบูโร ข้อเสนอนี้สามารถทำได้โดยการยืดระยะเวลาการชำระหนี้ ซึ่งทำให้จำนวนเงินที่ต้องชำระต่อเดือนลดลง หรือการเลื่อนกำหนดชำระหนี้บางงวด เพื่อให้คุณมีเวลาในการจัดการกับสถานการณ์ทางการเงินของคุณ

การเผชิญกับปัญหาหนี้สินบ้านในภาวะเศรษฐกิจที่ยากลำบากอาจทำให้คุณรู้สึกหมดกำลังใจ แต่ขอให้เชื่อมั่นว่าการเจรจาและการหาทางออกเป็นสิ่งที่สามารถทำได้ และเป็นทางออกที่ดีที่สุดที่จะช่วยให้คุณผ่านพ้นวิกฤตนี้ไปได้ การเจรจากับธนาคารอย่างมีระบบและด้วยทัศนคติที่ดีจะช่วยให้คุณได้รับการสนับสนุนและความช่วยเหลือที่เหมาะสมจากธนาคาร

การเจรจาไม่ใช่การต่อสู้เพื่อเอาชนะ แต่เป็นการค้นหาจุดร่วมเพื่อสร้างความร่วมมือ

การเจรจาต่อรองกับธนาคารเมื่อเผชิญกับปัญหาหนี้สินบ้านในภาวะเศรษฐกิจที่ยากลำบากเป็นเรื่องที่ท้าทาย แต่สามารถทำได้หากคุณมีการเตรียมตัวอย่างดี มีเป้าหมายที่ชัดเจน และสร้างความสัมพันธ์ที่ดีในการเจรจา การปรับโครงสร้างหนี้เป็นหนึ่งในทางออกที่ดีที่สุดที่จะช่วยให้คุณสามารถชำระหนี้ได้ตามความสามารถ โดยไม่ถูกดำเนินการทางกฎหมายหรือเสียเครดิตบูโร ขอให้คุณเชื่อมั่นในความสามารถของตนเองและก้าวผ่านวิกฤตนี้ไปได้ด้วยความตั้งใจและความมุ่งมั่น

การเจรจาที่ประสบความสำเร็จจะช่วยให้คุณได้เงื่อนไขที่ดีขึ้นในการชำระหนี้ และยังช่วยรักษาความสัมพันธ์ที่ดีกับธนาคารในอนาคต ขอให้คุณมีกำลังใจและพร้อมที่จะเผชิญหน้ากับทุกปัญหาด้วยความมั่นใจว่าทางออกที่ดีกำลังรออยู่เพียงแค่คุณกล้าที่จะก้าวออกมาเจรจา

…

บทความโดย : กองบรรณาธิการสำนักพิมพ์ 7D Book

…

ประหยัดดอกเบี้ยบ้าน

เพิ่มสภาพคล่อง

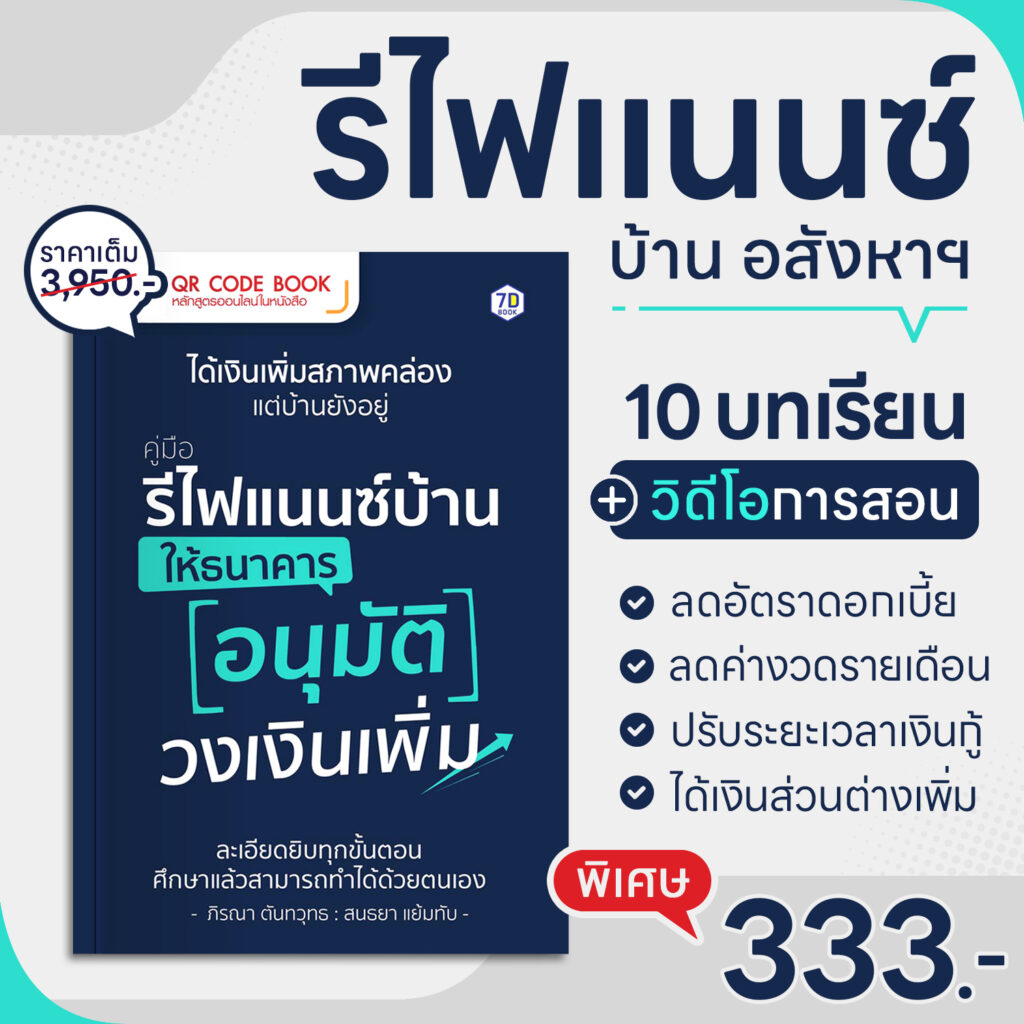

คู่มือรีไฟแนนซ์บ้าน ให้ธนาคารอนุมัติวงเงินเพิ่ม

📚 คู่มือรีไฟแนนซ์บ้าน ให้ธนาคารอนุมัติวงเงินเพิ่ม

10 บทเรียน คู่มือรีไฟแนนซ์ บ้าน อสังหาฯ ให้ธนาคารอนุมัติวงเงินเพิ่ม เทคนิคลดอัตราดอกเบี้ย ได้เงินส่วนต่างเพิ่ม เคล็ดลับที่นักลงทุนและคนกู้ซื้อบ้านต้องรู้

นี่คือหลักสูตรออนไลน์ในหนังสือ

✓ มีเนื้อหาให้อ่านทั้งหมด 128 หน้า

✓ มีวิดีโอการสอนทั้งหมด 10 คลิป

✓ ความยาววิดีโอรวม 1 ชั่วโมง 26 นาที

• สอบถามเพิ่มเติม แอดไลน์ : @7dbook.store (มี@)